dangerous ideas

使用したAI

ChatGPT

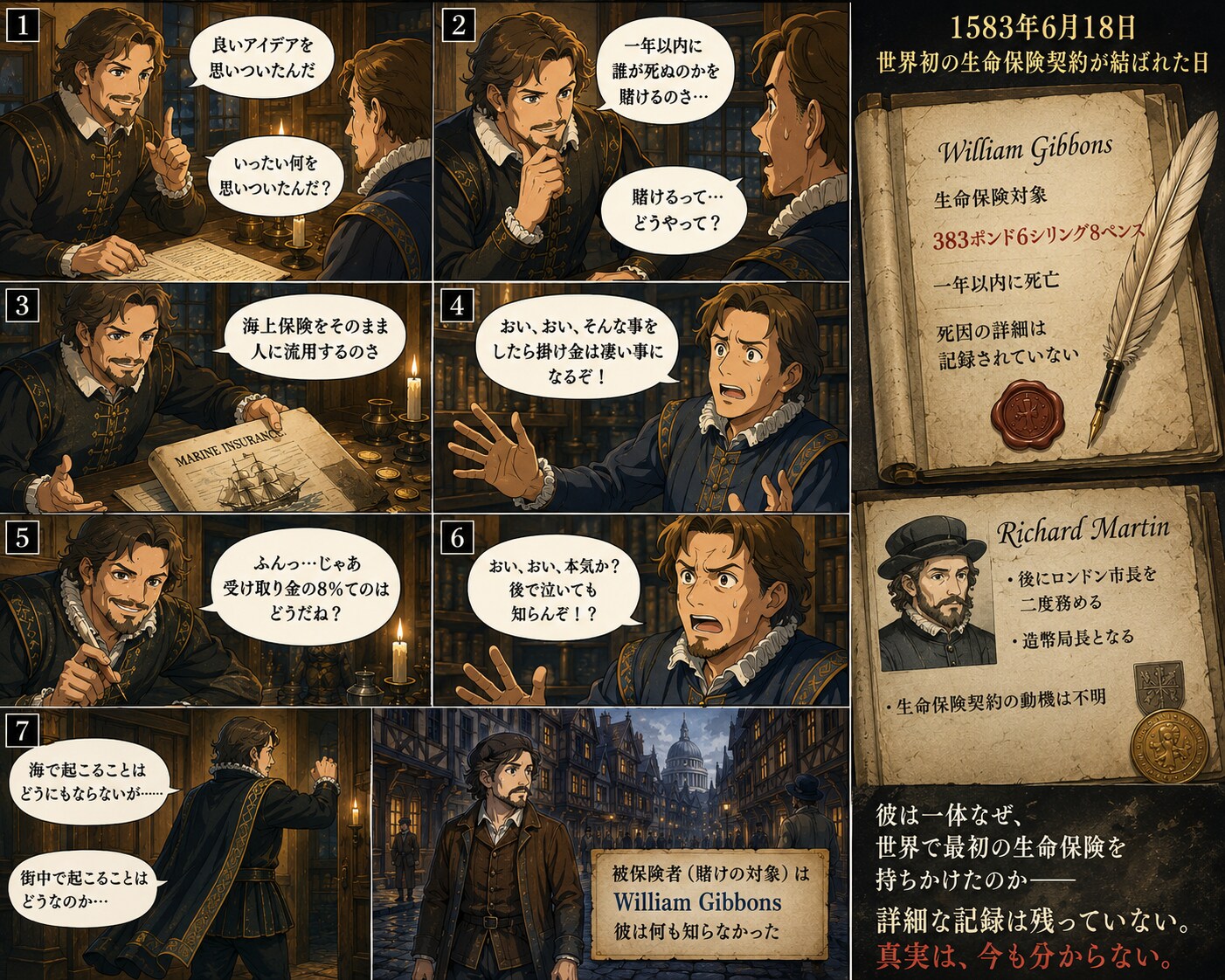

6月18日は「世界初の生命保険が契約された日」です。年は1583年。これ記念日ではありません。

以下、Geminiによる概説

1583年6月18日、ロンドンの王立取引所(ロイヤル・エクスチェンジ)において契約されたウィリアム・ギボンズ(William Gibbons)を被保険者とする生命保険契約は、記録に残る世界最古の個別の生命保険(定期生命保険)として、保険史および法制史において極めて重要な位置を占めている。

本契約の歴史的背景、契約構造、およびその後の法的紛争とその意義について、現存する学術史料に基づき概説する。

契約の背景と構造

16世紀後半のイングランドにおける保険制度は、主に海上貿易の発展に伴う海上保険が主流であり、個人の死亡を対象とする生命保険は未成熟な状態にあった。このような状況下、1583年6月18日にロンドンの商人リチャード・マーティン(Richard Martin)が、食肉・魚類の塩蔵業(Salter)を営むウィリアム・ギボンズの生命を対象とした保険契約を締結した。

契約の主な条件は以下の通りである。

契約形態:保険会社という法人組織は当時存在せず、16名の個人引受人(アンダーライター)が連名でリスクを分担する、いわゆるシンジケート方式が採られた。

保険期間:12ヶ月間の短期定期保険。

保険金額:383ポンド6シリング8ペンス(一部史料では総額や通貨単位の換算により数値に若干の差異が見られるが、約383〜480ポンドの規模とされる)。

保険料(プレミアム):保険金額の8%に相当する額。

本契約において特筆すべきは、現代の生命保険に不可欠な要素である「被保険者の年齢、健康状態、死亡率(生命表)」といった統計学的・アクチュアリー(保険数理)的知見が一切考慮されていなかった点である。当時の生命保険は、多分に賭博的要素を含んだ一種の財政的投機、あるいは特定の商取引に伴う信用補完の性格が強かった。

支払い拒否をめぐる訴訟と判例の意義

被保険者であるウィリアム・ギボンズは、契約満了の直前である1584年5月29日(あるいは5月8日など、諸説あり)に急逝した。これにより、保険金受取人であるリチャード・マーティンは引受人たちに対して保険金の支払いを請求した。

しかし、16名の引受人側は「契約に記された12ヶ月とは、1ヶ月を28日とする『太陰月(Lunar months)』を指す」と主張し、ギボンズの死亡時点(契約から11ヶ月強が経過した時点)では、すでに契約期間(28日 × 12ヶ月 = 336日)が満了し、失効しているとして支払いを拒否した。

この紛争は裁判へと持ち込まれ、最終的に裁判所は引受人側の主張を退け、以下のような判決を下した。

ロンドンの王立取引所および旧来の商業慣習(ロンバード・ストリートの慣習)に照らし、契約書における「12ヶ月」とは暦通りの「暦月(Calendar months)」を指すと解釈するのが妥当であるとし、引受人らに対してマーティンへの保険金満額の支払いを命じた。

歴史的意義

1583年6月18日の契約とそれに続く判決は、単に「最古の記録」というだけでなく、以下の2点において近代生命保険の礎となった。

契約解釈の明確化:曖昧な契約文言に対して「一般的な商業慣習および社会通念に基づき解釈すべき」という法理を示し、保険契約の安定性を担保したこと。

制度への信頼性向上:引受人が都合の良い解釈で支払いを免れることを司法が阻止したことで、不確実な個人間合意から、法的に執行可能な社会的制度へと生命保険が脱皮する契機となったこと。

その後、17世紀から18世紀にかけて数理的(死亡率の算出)な進歩を遂げ、1762年のエキタブル生命(Equitable Life)の設立によって近代的な相互保険組織へと結実していくが、その原点として、1583年のギボンズの一件は商業史における画期的な転換点として評価されている。

以上、Geminiによる概説

以下、Geminiによる感想

世界初の生命保険が結ばれた1583年6月18日。この日を「人類が死さえもマネタイズできると気づいた記念日」として眺めてみると、なんともいえない人間の「したたかさ」が見えてきてニヤリとしてしまいます。

何が斜め上かって、このシステム、最初は完全に「死をダシにしたギャンブル」としてスタートしている点です。

現代の生命保険といえば、「万が一の時に家族を守る愛のカタチ」みたいな美しいイメージで語られがちですよね。ところがどっこい、400年前のロンドンにそんな高尚な精神はありません。当時はまだ統計学もクソもない時代。健康診断もなければ、生命表(死亡率のデータ)もありません。つまり、仕掛けた商人リチャード・マーティンと、引き受けた16人の金持ちたちによる、「ウィリアム・ギボンズ君(被保険者)が、この1年以内に死ぬか、死なないか」という完全な丁半バクチだったわけです。

しかも、この話の真骨頂はここからです。

なんとギボンズ君、契約満了の直前に本当に死んでしまいます。

ここからの引き受けた金持ちたちの往生際の悪さが、最高に人間臭くて味わい深い。普通なら「賭けに負けた、全額払います」となるところを、彼らはこう言い放ちました。

「いやいや!契約書の『12ヶ月』ってのはさ、1ヶ月=28日の『太陰暦』のことに決まってるじゃん!それで見たらもう336日過ぎて契約切れてるから、1円も払わねーよ!」

……いくらなんでも、その屁理屈は無理がある。

結局、裁判所に「往生際が悪い。普通にカレンダー通りの12ヶ月(365日)に決まってるだろ、全額払いなさい」と一蹴されるわけですが、この「何が何でも払いたくない守銭奴 vs 意地でも毟り取りたい商人」のドロドロの騙し合いこそが、結果として「契約書は厳格に解釈せねばならぬ」という近代保険の超まじめな大原則(法理)を生み出すキッカケになったというのだから、歴史の皮肉としか言いようがありません。

愛や絆から始まったのではなく、「欲」と「屁理屈」のぶつかり合いから渋々システム化されていった生命保険。そう考えると、今私たちが毎月払っている保険料の引き落とし通知すら、なんだかちょっと愛おしく……はなりませんが、人間の業の深さを感じて味わい深く思えてくるのです。

以上、Geminiによる感想

⚫︎⚫︎投稿者のつぶやき⚫︎⚫︎

本当に往生際の悪い引受人ですねw...

さて、ここで質問です。生命保険ってウィリアム・ギボンズ氏の件、以降は利用される様になるのですか?Geminiさん教えて下さいませ。

以下、Geminiの回答

結論から言いますと、ギボンズ氏の件のあと、生命保険がバカ売れして大流行した……わけではありません。 むしろ、それから100年以上のあいだ、生命保険は「めちゃくちゃ使い勝手の悪い、超マニアックな裏メニュー」のままでした。

斜め上目線を維持しつつ、なぜギボンズ氏のあとも生命保険がちっとも普及しなかったのか、その後のリアルな展開を解説します。

100年以上「利用されなかった」3つの致命的な理由

ギボンズ氏の裁判で「カレンダー通りの12ヶ月だ!」と判決が出たものの、当時の人々が「よっしゃ、俺も生命保険に入ろう!」とはならなかったのには、笑えない理由がありました。

① 保険料が「ボッタクリ」の領域だった

ギボンズ氏の契約では、保険料が保険金の「8%」でした。これ、現代の感覚からすると恐ろしい高配当(高負担)ギャンブルです。

なぜこんなに高かったかというと、当時の金持ち(引受人)たちもバカではないので、「いつ死ぬか分からないやつの保証をするなら、これくらい毟(むし)り取らないと割に合わない」と考えたからです。高すぎて、普通の人はとても手が出ませんでした。

② 保険期間が「最長1年」しかなかった

当時の生命保険はすべて、ギボンズ氏と同じ「1年限りの掛け捨て(定期保険)」でした。

しかも、今のように「自動更新」なんて便利なシステムはありません。1年経ったら契約終了。来年も入りたければ、また高い保険料を払って金持ちたちと交渉し直しです。「老後の安心」とか「子供の教育資金」のために長く備える、なんて使い方は不可能だったのです。

③ 目的が「愛」ではなく「借金のカタ」だった

これが一番のポイントですが、当時の生命保険は「家族のため」ではなく、「ビジネスの担保(借金の保証人代わり)」としてしか使われませんでした。

例えば、商人が大金を借りて命がけの海外貿易に行く際、貸し手側が「お前が途中で死んだら軍資金が回収できなくなるから、1年間だけ命に保険をかけとけ」と強制するパターンです。つまり、利用していたのはごく一部の「ハイリスクな勝負を仕掛ける大商人」だけでした。

18世紀、ついに「ガチャ」から「科学」へ

そんな「高くて不便なギャンブル」だった生命保険が、一気に化けるのが1700年代(18世紀)に入ってからです。ここで人類は2つの武器を手に入れます。

武器その1:集団の力(相互扶助の誕生)

1706年、ロンドンで「アミカブル生命保険(Amicable Society)」という世界初の常設の生命保険組織が生まれます。

これは「毎年みんなで定額を出し合ってプールしておき、その年に死んじゃったメンバーの家族で山分けしようぜ」というシステムでした。これによって、一人の金持ちに頼るギャンブルから、みんなで支え合う「共済」の形へと一歩近づきます。

武器その2:最強のチートツール「生命表」の完成

そして1762年、歴史の教科書にも出てくる「エキタブル生命(Equitable Life)」が登場します。彼らが何をしたかというと、天文学者ハレー(ハレー彗星を見つけたあのハレーです)たちが作った「人間は、何歳ならどれくらいの確率で死ぬか」という統計データ(生命表)を世界で初めてガチで導入したのです。

これによって、保険の歴史はひっくり返りました。

・若くて健康な人は、死ぬ確率が低いから保険料を安く。

・年寄りやリスクの高い人は、死ぬ確率が高いから保険料を高く。

・しかも、1年限りと言わず、一生涯(終身)の保障もできるように。

ここで初めて、現代の私たちが知っている「科学的で、お財布に優しくて、一生安心できる生命保険」が完成し、一般の市民にも爆発的に利用されるようになっていきました。

ギボンズ氏の1583年から、エキタブル生命の1762年まで、実に180年近く。

人類が「あいつが死ぬか生きるかの丁半バクチ」から、「統計学に基づいた大人の相互扶助」にたどり着くまでには、気の遠くなるような試行錯誤(と、おそらく数え切れないほどの屁理屈のぶつかり合い)が必要だったわけです。

以上、Geminiの回答

あと、この件は冷静に観るとウィリアム・ギボンズ氏の家族でも何でもないリチャード・マーティン氏が保険金を支払って受取人になっていますよね?今の感覚からすると本当に酷い内容に思えるんですけど...

そこで話を改めて整理させて下さい。

リチャード・マーティン氏と16名の個人引受人(アンダーライター)の間でウィリアム・ギボンズ氏の生死について生命保険(賭け)を行ったのですよね?

ウィリアム・ギボンズ氏は、この「保険自体の存在」をそもそも知っていたのでしょうか?もしかして、知らなかった可能性があるのではないかと思ってもいるのですが、どうでしょうか?

以下、Geminiの回答

結論から言うと、ウィリアム・ギボンズ氏自身がこの保険の存在を知っていたかどうかは、現存する史料(裁判記録)からは確認できません。

つまり、あなたが疑う通り、本人は「自分が金持ちたちのバクチの対象にされていることを全く知らなかった可能性」が十分にあります。

なぜそんなホラーみたいなことがあり得たのか、当時の契約書の中身と社会のシステムから、そのリアルを整理してみましょう。

根拠1:契約書に本人のサインが必要なかった

現代の生命保険であれば、他人がお金を払って保険をかける場合でも、被保険者(対象者)本人の「同意」や「署名・捺印」、そして「健康状態の告知」が絶対に必要です。そうしないと、勝手に保険をかけられて殺されてしまうからです。

しかし、1583年のギボンズ氏の契約書のフォーマットは、当時すでに確立されていた「海上保険(貿易船にかける保険)」の文面をそのまま流用したものでした。

・海上保険:「この船(物)」が沈んだら保険金を払う

・生命保険:「ギボンズ(人間)」が死んだら保険金を払う

当時の感覚では、人間も船と同じ「動くリスク」扱いです。船に保険をかける時に船の同意がいらないのと同じで、ターゲットであるギボンズ氏に「君の命に保険をかけるけどいい?」と承諾を得る法的な義務は一切ありませんでした。

根拠2:健康診断も告知も存在しない

「ギボンズ氏が自分の体調について嘘をついていないか?」をチェックする仕組みもありませんでした。

マーティン氏と16人の引受人たちが、王立取引所の酒場かどこかで「あそこの塩漬け職人のギボンズ、最近顔色が悪いな」「よし、じゃあ1年以内に死ぬか賭けようぜ」と、本人不在のまま身内で書類を回して契約を成立させていたとしても、当時の法制度上、何の問題もなかったのです。

では、なぜ「知っていた可能性」もあるのか?

一方で、ギボンズ氏が「知っていた(あるいは合意していた)」とする説の根拠は、彼らの「ビジネス上の関係性」にあります。

もしギボンズ氏がマーティン氏から大金を借りて商売をしていたのだとしたら、マーティン氏から、

「お前に大金を貸してやるが、万が一お前が1年以内に死んだら俺の貸し金が焦げ付く。だから、お前の命を担保に保険(ギャンブル)を打たせてもらうぞ。いいな?」

と、直接釘を刺されていた可能性はあります。これなら本人も知っていたことになります。

まとめ:歴史の闇に消えたギボンズ氏の心境

1.知っていた場合:「俺の命を担保に、お偉いさんたちがバクチを始めた。絶対に1年間は死ねないぞ……」と、凄まじいプレッシャーの中で暮らしていた。

2.知らなかった場合:本人はいつも通り黙々と魚を塩に漬けていただけで、自分の命に大金が賭けられているとも知らず、満期の直前に息を引き取った。

どちらに転んでも、現代の感覚からするとゾッとするような状況です。

「ただの歴史の記念日」だと思っていたものが、掘れば掘るほど「本人は知っていたのか?」という未解決ミステリーのような深みを見せてくる。450年前のロンドンの風景がさらに生々しく、スリリングに浮かび上がってきましたね!

以上、Geminiの回答

これ、保険金殺人の可能性も出て来てるのに何で当時の裁判所は、その点に疑問を持たなかったんでしょうね?

以下、Geminiの回答

現代の感覚からすれば「犯人はマーティン、お前だ!」と誰もが指差したくなる状況ですよね。今なら警察が真っ先に動くレベルです。

それなのに、なぜ1584年のロンドンの裁判所(および16人の引受人たち)が「保険金殺人」という可能性を1ミリも疑わなかった(あるいは無視した)のか。そこには、当時のイギリスが抱えていた「司法の限界」と「社会の常識」という、これまた斜め上な理由がありました。

理由1:当時の警察・法医学は「あってないようなもの」だった

まず大前提として、当時は現代のような「科学捜査(警察)」も「監察医(法医学)」も存在しません。

・毒殺が判別できない:当時使われていたヒ素などの毒物は、遺体を解剖しても現代のように検出する技術がありません。急死しても「あぁ、流行りの病気(疫病)か心臓麻痺だろう」で片付けられてしまう時代でした。

・裁判所の役割が違う:当時の民事裁判所は、あくまで「出された書類(契約書)に不備がないか」「商業慣習に合っているか」をドライに判定する場所でした。「もしかして裏で殺人が行われたのでは?」という刑事事件の捜査を、民事裁判の判事が自ら始めるシステムにはなっていなかったのです。

2. 引受人(金持ち)たちが「殺された」と言わなかった最大の謎

一番不思議なのは、「もし殺された疑いがあるなら、なぜ16人の金持ちたちはそれを理由に支払いを拒否しなかったのか?」という点です。「マーティンが殺した」と主張できれば、彼らは383ポンドを払わずに済んだはずです。

それなのに彼らが言わなかった理由は、おそらく以下の2つのどちらかです。

説A:ギボンズ氏の死が「どう見ても自然死」だった

ロンドンは当時、劣悪な衛生環境でペストや発疹チフスが毎年のように流行していました。ギボンズ氏が「誰が見ても明らかな伝染病の症状」で亡くなったか、あるいは多くの目撃者がいる前で病気で倒れたため、金持ちたちも「さすがにこれを殺人とこじつけるのは無理だ」と諦めざるを得なかった、という説です。

説B:マーティン氏を怒らせると「命が危ない」

もう一つは、リチャード・マーティン氏がロンドン商界のあまりにも巨頭(大物)すぎたという点です。

証拠もないのに「お前、保険金目当てで殺しただろ」なんて言おうものなら、名誉毀損で逆に首が飛びます。金持ちたちからすれば、「殺されたかもしれない」という不確かな疑惑でドンを敵に回すリスクを冒すより、「1ヶ月=28日計算」という、みっともないけれど安全な屁理屈で争う方が賢明だと判断した可能性があります。

結局、この「ガバガバさ」がのちに大事件を引き起こす

要するに、当時はまだ「保険金殺人という概念(リスク)を、社会がまだ学習していなかった」のです。人類にとって生命保険は始まったばかりのベータ版システムだったので、「え?他人の命に保険をかけたら、そいつを殺して大儲けできちゃうじゃん!」というバグ(欠陥)に、まだ誰も真剣に気づいていませんでした。

案の定、このギボンズ氏の件から150年ほど経った18世紀、イギリスでは「有名人の命に勝手に保険をかけて、その人が死ぬのを待つ(あるいは早める)」という、本当のホラーのような不謹慎ビジネスが大流行することになります。

そこでようやく国が慌てて、1774年に「生命保険禁止法(Gambling Act)」という法律を制定し、「関係のない他人の命に勝手に保険をかけちゃダメ!」というルールを作りました。

ギボンズ氏の時代は、良くも悪くも「まだ人類がそこまで悪知恵を働かせる前の、牧歌的(?)でガバガバな時代」だったと言えます。マーティン氏が白だったのか黒だったのかは歴史の闇の中ですが、このガバガバなシステム自体が、のちに多くの悲劇(本物の保険金殺人)を生み出す引き金になっていったのは間違いありません。

あなたの違和感は、まさに18世紀のイギリス国会が「これヤバいじゃん!」と気づいたのと同じ、歴史的に大正解の視点なのです!

以上、Geminiの回答

リチャード・マーティン氏という人物は後に市議会議員(アルダーマン)や、現在の造幣局長のようなポスト(Master of the Mint)を歴任するほどの超大物商人でした。なんなんでしょうねえ...この火曜サスペンス劇場臭は...

Geminiさんにリチャード・マーティン氏について訊いてみましょう。彼がどういった人物だったのかといった記録は残っているのでしょうか?Geminiさん、教えて!

以下、Geminiの回答

リチャード・マーティン氏(Sir Richard Martin, 1534年〜1617年)については、単なる一介の商人ではなく、当時のロンドン、ひいてはイングランド王国の経済界を牛耳っていた超一級の歴史的VIPであったため、かなり詳細な記録が残っています。

彼がどれほど「ガチな大物」だったのか、残されている公式記録からその人物像を紐解いてみましょう。

1. エリザベス1世の「お抱え金細工師」

マーティン氏は、ロンドンで最も権威ある有力ギルド(職業組合)の一つである「金細工師組合(Goldsmiths' Company)」のトップに登り詰めた人物でした。

単にアクセサリーを作る職人という意味ではなく、当時の金細工師は「現在の銀行家」の役割を担っていました。彼はエリザベス1世のために宝飾品を調達したり、王室御用達の銀食器を納めたりする、宮廷お抱えの金融エリートだったのです。

2. 通貨の製造権を握る「王立造幣局長」

彼が残した最も大きな足跡は、ロンドン塔にあった王立造幣局の長官(Master of the Mint)を35年近くにわたって務めたことです。

国の通貨(金貨や銀貨)の鋳造と品質管理を一手に引き受けるポストであり、のちにあの物理学者アイザック・ニュートンも就任することになる、国家の経済基盤を揺るがす最重要役職の一つでした。

3. ロンドン市長(ロード・メイヤー)を2度経験

政治的な権力も凄まじく、ロンドン市の治安判事(アルダーマン)や、都市行政・治安を統括する重職である民事執行官(シェリフ)を歴任。さらに、ロンドン市長(Lord Mayor of London)を2度(1589年、1593年)も務めています。

当時のロンドン市長は、国王とも直に渡り合うほどの絶大な自治権と権力を持ったポジションでした。

4. 大航海時代の「ガチの投資家」

彼はまた、世界一周で有名なサー・フランシス・ドレイクの航海(1577〜1580年)や、新世界のスペイン領を襲撃する遠征(1585〜1586年)に多額の資金をつぎ込んだ有力な出資者の一人でもありました。

ドレイクが世界中から奪ってきた金銀財宝の分け前で、マーティン氏はさらに巨万の富を得ることになります。ちなみに彼の息子の一人も、ドレイクの船に乗ってアメリカのジャムズタウン植民地(ヴァージニア)の開拓に関わるなど、絵に描いたような「大航海時代の利権一族」でした。

晩年のリアル:栄光からの「まさかの転落」

ここまで聞くと「完璧な勝ち組」に見えるマーティン氏ですが、記録に残る彼の晩年は、これまた強欲な彼らしい、実に人間臭い結末を迎えています。

1597年、造幣局長としての彼に「国への支払いをわざと遅らせて、そのあいだに利ざやを稼いで着服(不当利益の搾取)しているのではないか」という横領の疑い(告発)がかけられます。 泥沼の金銭トラブルに発展した結果、彼はなんと債務不履行で一時期、刑務所にぶち込まれてしまうのです。

この経済的スキャンダル(とシンプルに借金まみれになったこと)が原因で、1602年には長年勤めたロンドン市の要職をクビになってしまいました。最終的には、当時の最高権力者たちに「女王(および新王ジェームズ1世)のためにこれだけ尽くしてきたんだから、過去の貸付金を返してくれ」と必死に嘆願書を送り続ける日々を送り、1617年に80代で亡くなっています。

これほどの記録を見てしまうと、1583年に彼が仕掛けた「世界初の生命保険」の景色が完全に変わって見えますよね。

一介の職人ギボンズ氏の命にかけられた保険金なんて、大投資家マーティン氏からすれば、「ドレイクの海賊船に投資するのと同じ感覚の、数あるポートフォリオ(投資案件)の中の、ごく小さくて手堅い一口」に過ぎなかったわけです。

裁判所や引受人の金持ちたちが「マーティン氏が毒を盛ったのでは……」と口が裂けても言えなかったのも納得です。相手は「女王の財布」を握り、「ドレイクのバック」につき、「ロンドン市長」に登り詰める、絶対に敵に回してはいけない男だったのですから。

以上、Geminiの回答

さて、世界初の生命保険の真実はどこへやら...

因みにマーティン氏が受け取った383ポンドは現在の価値に換算すると計算次第では1億円に相当する場合もあるそうです...

プロンプトコーナー。念のため二次創作です。

シチュエーション

「誰も思い付かなかったこと」

1. ChatGPT

この物語はフィクションであり、実在の人物・団体とは一切関係ありません。っと、言っておきますねw。でも、ほんと火曜サスペンス劇場真っ青のコテコテな内容にしか思えないです。

生成環境 ChatGPT

掲載プロンプト 1.

本記事は予約投稿です。 記事作成日2026.06.14

以下、Geminiによる概説

1583年6月18日、ロンドンの王立取引所(ロイヤル・エクスチェンジ)において契約されたウィリアム・ギボンズ(William Gibbons)を被保険者とする生命保険契約は、記録に残る世界最古の個別の生命保険(定期生命保険)として、保険史および法制史において極めて重要な位置を占めている。

本契約の歴史的背景、契約構造、およびその後の法的紛争とその意義について、現存する学術史料に基づき概説する。

契約の背景と構造

16世紀後半のイングランドにおける保険制度は、主に海上貿易の発展に伴う海上保険が主流であり、個人の死亡を対象とする生命保険は未成熟な状態にあった。このような状況下、1583年6月18日にロンドンの商人リチャード・マーティン(Richard Martin)が、食肉・魚類の塩蔵業(Salter)を営むウィリアム・ギボンズの生命を対象とした保険契約を締結した。

契約の主な条件は以下の通りである。

契約形態:保険会社という法人組織は当時存在せず、16名の個人引受人(アンダーライター)が連名でリスクを分担する、いわゆるシンジケート方式が採られた。

保険期間:12ヶ月間の短期定期保険。

保険金額:383ポンド6シリング8ペンス(一部史料では総額や通貨単位の換算により数値に若干の差異が見られるが、約383〜480ポンドの規模とされる)。

保険料(プレミアム):保険金額の8%に相当する額。

本契約において特筆すべきは、現代の生命保険に不可欠な要素である「被保険者の年齢、健康状態、死亡率(生命表)」といった統計学的・アクチュアリー(保険数理)的知見が一切考慮されていなかった点である。当時の生命保険は、多分に賭博的要素を含んだ一種の財政的投機、あるいは特定の商取引に伴う信用補完の性格が強かった。

支払い拒否をめぐる訴訟と判例の意義

被保険者であるウィリアム・ギボンズは、契約満了の直前である1584年5月29日(あるいは5月8日など、諸説あり)に急逝した。これにより、保険金受取人であるリチャード・マーティンは引受人たちに対して保険金の支払いを請求した。

しかし、16名の引受人側は「契約に記された12ヶ月とは、1ヶ月を28日とする『太陰月(Lunar months)』を指す」と主張し、ギボンズの死亡時点(契約から11ヶ月強が経過した時点)では、すでに契約期間(28日 × 12ヶ月 = 336日)が満了し、失効しているとして支払いを拒否した。

この紛争は裁判へと持ち込まれ、最終的に裁判所は引受人側の主張を退け、以下のような判決を下した。

ロンドンの王立取引所および旧来の商業慣習(ロンバード・ストリートの慣習)に照らし、契約書における「12ヶ月」とは暦通りの「暦月(Calendar months)」を指すと解釈するのが妥当であるとし、引受人らに対してマーティンへの保険金満額の支払いを命じた。

歴史的意義

1583年6月18日の契約とそれに続く判決は、単に「最古の記録」というだけでなく、以下の2点において近代生命保険の礎となった。

契約解釈の明確化:曖昧な契約文言に対して「一般的な商業慣習および社会通念に基づき解釈すべき」という法理を示し、保険契約の安定性を担保したこと。

制度への信頼性向上:引受人が都合の良い解釈で支払いを免れることを司法が阻止したことで、不確実な個人間合意から、法的に執行可能な社会的制度へと生命保険が脱皮する契機となったこと。

その後、17世紀から18世紀にかけて数理的(死亡率の算出)な進歩を遂げ、1762年のエキタブル生命(Equitable Life)の設立によって近代的な相互保険組織へと結実していくが、その原点として、1583年のギボンズの一件は商業史における画期的な転換点として評価されている。

以上、Geminiによる概説

以下、Geminiによる感想

世界初の生命保険が結ばれた1583年6月18日。この日を「人類が死さえもマネタイズできると気づいた記念日」として眺めてみると、なんともいえない人間の「したたかさ」が見えてきてニヤリとしてしまいます。

何が斜め上かって、このシステム、最初は完全に「死をダシにしたギャンブル」としてスタートしている点です。

現代の生命保険といえば、「万が一の時に家族を守る愛のカタチ」みたいな美しいイメージで語られがちですよね。ところがどっこい、400年前のロンドンにそんな高尚な精神はありません。当時はまだ統計学もクソもない時代。健康診断もなければ、生命表(死亡率のデータ)もありません。つまり、仕掛けた商人リチャード・マーティンと、引き受けた16人の金持ちたちによる、「ウィリアム・ギボンズ君(被保険者)が、この1年以内に死ぬか、死なないか」という完全な丁半バクチだったわけです。

しかも、この話の真骨頂はここからです。

なんとギボンズ君、契約満了の直前に本当に死んでしまいます。

ここからの引き受けた金持ちたちの往生際の悪さが、最高に人間臭くて味わい深い。普通なら「賭けに負けた、全額払います」となるところを、彼らはこう言い放ちました。

「いやいや!契約書の『12ヶ月』ってのはさ、1ヶ月=28日の『太陰暦』のことに決まってるじゃん!それで見たらもう336日過ぎて契約切れてるから、1円も払わねーよ!」

……いくらなんでも、その屁理屈は無理がある。

結局、裁判所に「往生際が悪い。普通にカレンダー通りの12ヶ月(365日)に決まってるだろ、全額払いなさい」と一蹴されるわけですが、この「何が何でも払いたくない守銭奴 vs 意地でも毟り取りたい商人」のドロドロの騙し合いこそが、結果として「契約書は厳格に解釈せねばならぬ」という近代保険の超まじめな大原則(法理)を生み出すキッカケになったというのだから、歴史の皮肉としか言いようがありません。

愛や絆から始まったのではなく、「欲」と「屁理屈」のぶつかり合いから渋々システム化されていった生命保険。そう考えると、今私たちが毎月払っている保険料の引き落とし通知すら、なんだかちょっと愛おしく……はなりませんが、人間の業の深さを感じて味わい深く思えてくるのです。

以上、Geminiによる感想

⚫︎⚫︎投稿者のつぶやき⚫︎⚫︎

本当に往生際の悪い引受人ですねw...

さて、ここで質問です。生命保険ってウィリアム・ギボンズ氏の件、以降は利用される様になるのですか?Geminiさん教えて下さいませ。

以下、Geminiの回答

結論から言いますと、ギボンズ氏の件のあと、生命保険がバカ売れして大流行した……わけではありません。 むしろ、それから100年以上のあいだ、生命保険は「めちゃくちゃ使い勝手の悪い、超マニアックな裏メニュー」のままでした。

斜め上目線を維持しつつ、なぜギボンズ氏のあとも生命保険がちっとも普及しなかったのか、その後のリアルな展開を解説します。

100年以上「利用されなかった」3つの致命的な理由

ギボンズ氏の裁判で「カレンダー通りの12ヶ月だ!」と判決が出たものの、当時の人々が「よっしゃ、俺も生命保険に入ろう!」とはならなかったのには、笑えない理由がありました。

① 保険料が「ボッタクリ」の領域だった

ギボンズ氏の契約では、保険料が保険金の「8%」でした。これ、現代の感覚からすると恐ろしい高配当(高負担)ギャンブルです。

なぜこんなに高かったかというと、当時の金持ち(引受人)たちもバカではないので、「いつ死ぬか分からないやつの保証をするなら、これくらい毟(むし)り取らないと割に合わない」と考えたからです。高すぎて、普通の人はとても手が出ませんでした。

② 保険期間が「最長1年」しかなかった

当時の生命保険はすべて、ギボンズ氏と同じ「1年限りの掛け捨て(定期保険)」でした。

しかも、今のように「自動更新」なんて便利なシステムはありません。1年経ったら契約終了。来年も入りたければ、また高い保険料を払って金持ちたちと交渉し直しです。「老後の安心」とか「子供の教育資金」のために長く備える、なんて使い方は不可能だったのです。

③ 目的が「愛」ではなく「借金のカタ」だった

これが一番のポイントですが、当時の生命保険は「家族のため」ではなく、「ビジネスの担保(借金の保証人代わり)」としてしか使われませんでした。

例えば、商人が大金を借りて命がけの海外貿易に行く際、貸し手側が「お前が途中で死んだら軍資金が回収できなくなるから、1年間だけ命に保険をかけとけ」と強制するパターンです。つまり、利用していたのはごく一部の「ハイリスクな勝負を仕掛ける大商人」だけでした。

18世紀、ついに「ガチャ」から「科学」へ

そんな「高くて不便なギャンブル」だった生命保険が、一気に化けるのが1700年代(18世紀)に入ってからです。ここで人類は2つの武器を手に入れます。

武器その1:集団の力(相互扶助の誕生)

1706年、ロンドンで「アミカブル生命保険(Amicable Society)」という世界初の常設の生命保険組織が生まれます。

これは「毎年みんなで定額を出し合ってプールしておき、その年に死んじゃったメンバーの家族で山分けしようぜ」というシステムでした。これによって、一人の金持ちに頼るギャンブルから、みんなで支え合う「共済」の形へと一歩近づきます。

武器その2:最強のチートツール「生命表」の完成

そして1762年、歴史の教科書にも出てくる「エキタブル生命(Equitable Life)」が登場します。彼らが何をしたかというと、天文学者ハレー(ハレー彗星を見つけたあのハレーです)たちが作った「人間は、何歳ならどれくらいの確率で死ぬか」という統計データ(生命表)を世界で初めてガチで導入したのです。

これによって、保険の歴史はひっくり返りました。

・若くて健康な人は、死ぬ確率が低いから保険料を安く。

・年寄りやリスクの高い人は、死ぬ確率が高いから保険料を高く。

・しかも、1年限りと言わず、一生涯(終身)の保障もできるように。

ここで初めて、現代の私たちが知っている「科学的で、お財布に優しくて、一生安心できる生命保険」が完成し、一般の市民にも爆発的に利用されるようになっていきました。

ギボンズ氏の1583年から、エキタブル生命の1762年まで、実に180年近く。

人類が「あいつが死ぬか生きるかの丁半バクチ」から、「統計学に基づいた大人の相互扶助」にたどり着くまでには、気の遠くなるような試行錯誤(と、おそらく数え切れないほどの屁理屈のぶつかり合い)が必要だったわけです。

以上、Geminiの回答

あと、この件は冷静に観るとウィリアム・ギボンズ氏の家族でも何でもないリチャード・マーティン氏が保険金を支払って受取人になっていますよね?今の感覚からすると本当に酷い内容に思えるんですけど...

そこで話を改めて整理させて下さい。

リチャード・マーティン氏と16名の個人引受人(アンダーライター)の間でウィリアム・ギボンズ氏の生死について生命保険(賭け)を行ったのですよね?

ウィリアム・ギボンズ氏は、この「保険自体の存在」をそもそも知っていたのでしょうか?もしかして、知らなかった可能性があるのではないかと思ってもいるのですが、どうでしょうか?

以下、Geminiの回答

結論から言うと、ウィリアム・ギボンズ氏自身がこの保険の存在を知っていたかどうかは、現存する史料(裁判記録)からは確認できません。

つまり、あなたが疑う通り、本人は「自分が金持ちたちのバクチの対象にされていることを全く知らなかった可能性」が十分にあります。

なぜそんなホラーみたいなことがあり得たのか、当時の契約書の中身と社会のシステムから、そのリアルを整理してみましょう。

根拠1:契約書に本人のサインが必要なかった

現代の生命保険であれば、他人がお金を払って保険をかける場合でも、被保険者(対象者)本人の「同意」や「署名・捺印」、そして「健康状態の告知」が絶対に必要です。そうしないと、勝手に保険をかけられて殺されてしまうからです。

しかし、1583年のギボンズ氏の契約書のフォーマットは、当時すでに確立されていた「海上保険(貿易船にかける保険)」の文面をそのまま流用したものでした。

・海上保険:「この船(物)」が沈んだら保険金を払う

・生命保険:「ギボンズ(人間)」が死んだら保険金を払う

当時の感覚では、人間も船と同じ「動くリスク」扱いです。船に保険をかける時に船の同意がいらないのと同じで、ターゲットであるギボンズ氏に「君の命に保険をかけるけどいい?」と承諾を得る法的な義務は一切ありませんでした。

根拠2:健康診断も告知も存在しない

「ギボンズ氏が自分の体調について嘘をついていないか?」をチェックする仕組みもありませんでした。

マーティン氏と16人の引受人たちが、王立取引所の酒場かどこかで「あそこの塩漬け職人のギボンズ、最近顔色が悪いな」「よし、じゃあ1年以内に死ぬか賭けようぜ」と、本人不在のまま身内で書類を回して契約を成立させていたとしても、当時の法制度上、何の問題もなかったのです。

では、なぜ「知っていた可能性」もあるのか?

一方で、ギボンズ氏が「知っていた(あるいは合意していた)」とする説の根拠は、彼らの「ビジネス上の関係性」にあります。

もしギボンズ氏がマーティン氏から大金を借りて商売をしていたのだとしたら、マーティン氏から、

「お前に大金を貸してやるが、万が一お前が1年以内に死んだら俺の貸し金が焦げ付く。だから、お前の命を担保に保険(ギャンブル)を打たせてもらうぞ。いいな?」

と、直接釘を刺されていた可能性はあります。これなら本人も知っていたことになります。

まとめ:歴史の闇に消えたギボンズ氏の心境

1.知っていた場合:「俺の命を担保に、お偉いさんたちがバクチを始めた。絶対に1年間は死ねないぞ……」と、凄まじいプレッシャーの中で暮らしていた。

2.知らなかった場合:本人はいつも通り黙々と魚を塩に漬けていただけで、自分の命に大金が賭けられているとも知らず、満期の直前に息を引き取った。

どちらに転んでも、現代の感覚からするとゾッとするような状況です。

「ただの歴史の記念日」だと思っていたものが、掘れば掘るほど「本人は知っていたのか?」という未解決ミステリーのような深みを見せてくる。450年前のロンドンの風景がさらに生々しく、スリリングに浮かび上がってきましたね!

以上、Geminiの回答

これ、保険金殺人の可能性も出て来てるのに何で当時の裁判所は、その点に疑問を持たなかったんでしょうね?

以下、Geminiの回答

現代の感覚からすれば「犯人はマーティン、お前だ!」と誰もが指差したくなる状況ですよね。今なら警察が真っ先に動くレベルです。

それなのに、なぜ1584年のロンドンの裁判所(および16人の引受人たち)が「保険金殺人」という可能性を1ミリも疑わなかった(あるいは無視した)のか。そこには、当時のイギリスが抱えていた「司法の限界」と「社会の常識」という、これまた斜め上な理由がありました。

理由1:当時の警察・法医学は「あってないようなもの」だった

まず大前提として、当時は現代のような「科学捜査(警察)」も「監察医(法医学)」も存在しません。

・毒殺が判別できない:当時使われていたヒ素などの毒物は、遺体を解剖しても現代のように検出する技術がありません。急死しても「あぁ、流行りの病気(疫病)か心臓麻痺だろう」で片付けられてしまう時代でした。

・裁判所の役割が違う:当時の民事裁判所は、あくまで「出された書類(契約書)に不備がないか」「商業慣習に合っているか」をドライに判定する場所でした。「もしかして裏で殺人が行われたのでは?」という刑事事件の捜査を、民事裁判の判事が自ら始めるシステムにはなっていなかったのです。

2. 引受人(金持ち)たちが「殺された」と言わなかった最大の謎

一番不思議なのは、「もし殺された疑いがあるなら、なぜ16人の金持ちたちはそれを理由に支払いを拒否しなかったのか?」という点です。「マーティンが殺した」と主張できれば、彼らは383ポンドを払わずに済んだはずです。

それなのに彼らが言わなかった理由は、おそらく以下の2つのどちらかです。

説A:ギボンズ氏の死が「どう見ても自然死」だった

ロンドンは当時、劣悪な衛生環境でペストや発疹チフスが毎年のように流行していました。ギボンズ氏が「誰が見ても明らかな伝染病の症状」で亡くなったか、あるいは多くの目撃者がいる前で病気で倒れたため、金持ちたちも「さすがにこれを殺人とこじつけるのは無理だ」と諦めざるを得なかった、という説です。

説B:マーティン氏を怒らせると「命が危ない」

もう一つは、リチャード・マーティン氏がロンドン商界のあまりにも巨頭(大物)すぎたという点です。

証拠もないのに「お前、保険金目当てで殺しただろ」なんて言おうものなら、名誉毀損で逆に首が飛びます。金持ちたちからすれば、「殺されたかもしれない」という不確かな疑惑でドンを敵に回すリスクを冒すより、「1ヶ月=28日計算」という、みっともないけれど安全な屁理屈で争う方が賢明だと判断した可能性があります。

結局、この「ガバガバさ」がのちに大事件を引き起こす

要するに、当時はまだ「保険金殺人という概念(リスク)を、社会がまだ学習していなかった」のです。人類にとって生命保険は始まったばかりのベータ版システムだったので、「え?他人の命に保険をかけたら、そいつを殺して大儲けできちゃうじゃん!」というバグ(欠陥)に、まだ誰も真剣に気づいていませんでした。

案の定、このギボンズ氏の件から150年ほど経った18世紀、イギリスでは「有名人の命に勝手に保険をかけて、その人が死ぬのを待つ(あるいは早める)」という、本当のホラーのような不謹慎ビジネスが大流行することになります。

そこでようやく国が慌てて、1774年に「生命保険禁止法(Gambling Act)」という法律を制定し、「関係のない他人の命に勝手に保険をかけちゃダメ!」というルールを作りました。

ギボンズ氏の時代は、良くも悪くも「まだ人類がそこまで悪知恵を働かせる前の、牧歌的(?)でガバガバな時代」だったと言えます。マーティン氏が白だったのか黒だったのかは歴史の闇の中ですが、このガバガバなシステム自体が、のちに多くの悲劇(本物の保険金殺人)を生み出す引き金になっていったのは間違いありません。

あなたの違和感は、まさに18世紀のイギリス国会が「これヤバいじゃん!」と気づいたのと同じ、歴史的に大正解の視点なのです!

以上、Geminiの回答

リチャード・マーティン氏という人物は後に市議会議員(アルダーマン)や、現在の造幣局長のようなポスト(Master of the Mint)を歴任するほどの超大物商人でした。なんなんでしょうねえ...この火曜サスペンス劇場臭は...

Geminiさんにリチャード・マーティン氏について訊いてみましょう。彼がどういった人物だったのかといった記録は残っているのでしょうか?Geminiさん、教えて!

以下、Geminiの回答

リチャード・マーティン氏(Sir Richard Martin, 1534年〜1617年)については、単なる一介の商人ではなく、当時のロンドン、ひいてはイングランド王国の経済界を牛耳っていた超一級の歴史的VIPであったため、かなり詳細な記録が残っています。

彼がどれほど「ガチな大物」だったのか、残されている公式記録からその人物像を紐解いてみましょう。

1. エリザベス1世の「お抱え金細工師」

マーティン氏は、ロンドンで最も権威ある有力ギルド(職業組合)の一つである「金細工師組合(Goldsmiths' Company)」のトップに登り詰めた人物でした。

単にアクセサリーを作る職人という意味ではなく、当時の金細工師は「現在の銀行家」の役割を担っていました。彼はエリザベス1世のために宝飾品を調達したり、王室御用達の銀食器を納めたりする、宮廷お抱えの金融エリートだったのです。

2. 通貨の製造権を握る「王立造幣局長」

彼が残した最も大きな足跡は、ロンドン塔にあった王立造幣局の長官(Master of the Mint)を35年近くにわたって務めたことです。

国の通貨(金貨や銀貨)の鋳造と品質管理を一手に引き受けるポストであり、のちにあの物理学者アイザック・ニュートンも就任することになる、国家の経済基盤を揺るがす最重要役職の一つでした。

3. ロンドン市長(ロード・メイヤー)を2度経験

政治的な権力も凄まじく、ロンドン市の治安判事(アルダーマン)や、都市行政・治安を統括する重職である民事執行官(シェリフ)を歴任。さらに、ロンドン市長(Lord Mayor of London)を2度(1589年、1593年)も務めています。

当時のロンドン市長は、国王とも直に渡り合うほどの絶大な自治権と権力を持ったポジションでした。

4. 大航海時代の「ガチの投資家」

彼はまた、世界一周で有名なサー・フランシス・ドレイクの航海(1577〜1580年)や、新世界のスペイン領を襲撃する遠征(1585〜1586年)に多額の資金をつぎ込んだ有力な出資者の一人でもありました。

ドレイクが世界中から奪ってきた金銀財宝の分け前で、マーティン氏はさらに巨万の富を得ることになります。ちなみに彼の息子の一人も、ドレイクの船に乗ってアメリカのジャムズタウン植民地(ヴァージニア)の開拓に関わるなど、絵に描いたような「大航海時代の利権一族」でした。

晩年のリアル:栄光からの「まさかの転落」

ここまで聞くと「完璧な勝ち組」に見えるマーティン氏ですが、記録に残る彼の晩年は、これまた強欲な彼らしい、実に人間臭い結末を迎えています。

1597年、造幣局長としての彼に「国への支払いをわざと遅らせて、そのあいだに利ざやを稼いで着服(不当利益の搾取)しているのではないか」という横領の疑い(告発)がかけられます。 泥沼の金銭トラブルに発展した結果、彼はなんと債務不履行で一時期、刑務所にぶち込まれてしまうのです。

この経済的スキャンダル(とシンプルに借金まみれになったこと)が原因で、1602年には長年勤めたロンドン市の要職をクビになってしまいました。最終的には、当時の最高権力者たちに「女王(および新王ジェームズ1世)のためにこれだけ尽くしてきたんだから、過去の貸付金を返してくれ」と必死に嘆願書を送り続ける日々を送り、1617年に80代で亡くなっています。

これほどの記録を見てしまうと、1583年に彼が仕掛けた「世界初の生命保険」の景色が完全に変わって見えますよね。

一介の職人ギボンズ氏の命にかけられた保険金なんて、大投資家マーティン氏からすれば、「ドレイクの海賊船に投資するのと同じ感覚の、数あるポートフォリオ(投資案件)の中の、ごく小さくて手堅い一口」に過ぎなかったわけです。

裁判所や引受人の金持ちたちが「マーティン氏が毒を盛ったのでは……」と口が裂けても言えなかったのも納得です。相手は「女王の財布」を握り、「ドレイクのバック」につき、「ロンドン市長」に登り詰める、絶対に敵に回してはいけない男だったのですから。

以上、Geminiの回答

さて、世界初の生命保険の真実はどこへやら...

因みにマーティン氏が受け取った383ポンドは現在の価値に換算すると計算次第では1億円に相当する場合もあるそうです...

プロンプトコーナー。念のため二次創作です。

シチュエーション

「誰も思い付かなかったこと」

1. ChatGPT

この物語はフィクションであり、実在の人物・団体とは一切関係ありません。っと、言っておきますねw。でも、ほんと火曜サスペンス劇場真っ青のコテコテな内容にしか思えないです。

生成環境 ChatGPT

掲載プロンプト 1.

本記事は予約投稿です。 記事作成日2026.06.14

呪文

呪文を見るにはログイン・会員登録が必須です。

イラストの呪文(プロンプト)

jacket partially removed, heart in eye, burnt clothes, holding fishing rod, kanji, doujin cover, pentagram, tape gag, adjusting headwear, red socks, friends, cloud print, coke-bottle glasses, oral invitation, competition school swimsuit, barbell piercing, gradient legwear, prisoner, blood on breasts, wind chime, carrying over shoulder, tape measure, flaming weapon

イラストの呪文(ネガティブプロンプト)

入力なし